01 Ago circolare n. 39: Il regime forfettario: facciamo il punto

Stando ai dati del 2020, sono quasi 5 milioni i forfettari in Italia. Nel 2021 il 45,9 per cento delle nuove partite iva ha adottato il regime forfettario, che quindi realizzano volumi di ricavi (imprese) o compensi (liberi professionisti) al di sotto della soglia dei 65 mila euro e prediligono il meccanismo della flat tax e delle semplificazioni contabili rispetto ai più analitici regimi semplificati e ordinari.

Il 2022 è stato un anno caratterizzato da alcune rilevanti novità per i forfettari: cerchiamo di fare il punto e approfondirle una ad una.

Regime forfettario: chi può accedere

Non vi sono novità per quanto riguarda i requisiti per l’accesso al regime forfettario, che riportiamo nella tabella:

| REQUISITI DI ACCESSO AL REGIME FORFETTARIO | |

|

Soglia dei ricavi o dei compensi |

Limite: 65 mila euro |

|

Soglia delle spese di lavoro dipendente |

Limite: 20.000 euro |

Nota bene: L’AdE ha chiarito che sono incluse nell’ambito delle spese di lavoro dipendente:

-

- le spese per il prestito del personale;

- le collaborazioni, anche a progetto;

- il lavoro accessorio;

- gli utili da partecipazione agli associati di solo lavoro;

- i compensi dell’imprenditore o dei suoi familiari.

Le operazioni rilevanti ai fini della determinazione dei ricavi o compensi sono le seguenti:

| ACCEZIONE DI RICAVI/COMPENSI | |||

| Ricavi o compensi | Artt. 54, 85 e 57, del tuir | Rilevanti | |

| Autoconsumo personale o familiare | Artt. 85 e 9, tuir | Rilevanti | |

| Cessioni all’esportazione | CM n. 6/2015 | Rilevanti | |

| Ricavi o compensi derivanti da operazioni vs San Marino e il Vaticano | C.M. n. 6/2015 | Rilevanti | |

| Somma di compensi e ricavi derivanti da diversi codici ATECO | Art. 1, co. 55, lett. b), L. 190/2014 | Rilevanti | |

| Rivalsa previdenziale INPS, (cd. “Gestione separata) | Rilevanti | ||

| Rivalsa previdenziale prevista dalla cassa privata di appartenenza | Irrilevante | ||

| Compensi relativi alla cessione dei diritti d’autore derivanti dall’attività di lavoro autonomo svolta | Risposta ad interpello n. 517/2019 | Rilevanti | |

| Maggiori compensi/ricavi ISA | Art. 1, co. 55, lett. a), l. 190/2014 | Irrilevante |

Meritano una specifica annotazione i compensi derivanti dalla cessione di diritti d’autore. Infatti, come chiarito dall’AdE, questi proventi sono sempre tassati secondo le disposizioni previste per la cessione dei diritti d’autore, ex art. 54, co. 8, del tuir (che prevede la riduzione del 25 per cento in generale o del 40 per cento nel caso di compensi percepiti da soggetti con meno di 35 anni), nel caso di specie.

Il reddito che ne scaturisce viene poi tassato mediante il procedimento forfettario. La criticità che riguarda (come si vedrà più avanti) l’esclusione per i forfettari dall’assoggettamento della ritenuta alla fonte, ma viene risolta dall’Ade come segue:

-

-

-

- non assoggettamento a ritenuta del compenso per la cessione in esame;

- comunicazione al committente della dichiarazione dalla quale risulti che i compensi percepiti per i diritti d’autore sono correlati all’esercizio dell’attività professionale esercitata applicando il regime forfettario.

-

-

La residenza

La residenza è un altro requisito necessario per accedere al regime forfettario e ne sono esclusi i soggetti residenti all’estero. L’esclusione si estende ai soggetti residenti in Paesi extra UE che producono la maggior parte del reddito in Italia.

Sono invece inclusi nell’agevolazione i soggetti che risiedono in Paesi extra UE, ma risultano iscritti all’AIRE (come noto si tratta dell’Anagrafe Italiani residenti all’estero).

Rilevanza delle partecipazioni possedute

L’art. 1, co 57, lett. d), della legge n. 190/2014, preclude l’accesso al regime forfettario per gli esercenti attività d’impresa, arti o professioni che partecipano contemporaneamente all’esercizio dell’attività, a società di persone, ad associazioni o a imprese familiari.

Le caratteristiche del regime

Il regime forfettario costituisce un regime contabile naturale nel senso che, in presenza dei requisiti legali, gli imprenditori e i liberi professionisti esercenti le rispettive attività economiche in forma individuale, non devono esercitare alcuna opzione per accedere a tale regime agevolato. In caso di inizio attività, devono dare comunicazione del presunto possesso dei requisiti nella dichiarazione da presentarsi.

Sono due i fattori che caratterizzano l’appeal del regime forfettario:

-

-

- la semplificazione degli adempimenti amministrativi;

- la riduzione del carico tributario, per l’applicazione della flat tax sui redditi di lavoro autonomo e d’impresa prodotti dai contribuenti, nel caso di specie.

-

Riduzione del carico contributivo

Riportiamo schematicamente le agevolazioni che caratterizzano il regime forfettario ad oggi.

| TASSAZIONE | |||

| Progressivo | Gruppo di settore | Cod. attività ATECO 2007 | Redditività |

| 1 | Industrie alimentari e delle bevande | 10 - 11 | 40% |

| 2 | Commercio all’ingrosso e al dettaglio | 45 - (da 46.2 a 46.9) - (da 47.1 a 47.7) - 47.9 | 40% |

| 3 | Commercio ambulante di prodotti alimentari e bevande | 47.81 | 40% |

| 4 | Commercio ambulante di altri prodotti | 47.82-47.89 | 54% |

| 5 | Costruzioni e attività immobiliari | 41 - 42 - 43 - 68 | 86% |

| 6 | Intermediari del commercio | 46.1 | 62% |

| 7 | Attività dei servizi di alloggio e ristorazione | 55-56 | 40% |

| 8 | Attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari ed assicurativi | 64 - 65 - 66 - 69 - 70 - 71 - 72 - 73 - 74 - 75 - 85 - 86 - 87 - 88 | 78% |

| 9 | Altre attività economiche | 01 - 02 - 03 - 05 - 06 - 07 - 08 - 09 - 12 - 13 - 14 - 15 - 16 - 17 - 18 - 19 - 20 - 21 - 22 - 23 - 24 - 25 - 26 - 27 - 28 - 29 - 30 - 31 - 32 - 33 - 35 - 36 - 37 - 38 - 39 - 49 - 50 - 51 - 52 - 53 - 58 - 59 - 60 - 61 - 62 - 63 - 77 - 78 - 79 - 80 - 81 - 82 - 84 - 90 - 91 - 92 - 93 - 94 - 95 - 96 - 97 - 98 - 88 | 67% |

I coefficienti di redditività vengono calcolati sull’ammontare dei ricavi o dei compensi percepiti nel corso dell’anno.

Percentuale di redditività:

-

- In generale: 15%

- Per le start-up: 5%

La percentuale del 5% può essere applicata in presenza delle seguenti condizioni:

il contribuente non deve aver esercitato, nei tre anni precedenti l’inizio dell’attività di cui al comma 54, attività artistica, professionale ovvero d’impresa, anche in forma associata o familiare;

-

-

- l’attività da esercitare non deve costituire, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso in cui l’attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni;

- qualora venga proseguita un’attività svolta in precedenza da altro soggetto, l’ammontare dei relativi ricavi e compensi, realizzati nel periodo d’imposta precedente quello di riconoscimento del predetto beneficio, non deve essere superiore a 65 mila euro.

-

Le percentuali di tassazione sostituiscono:

-

- l’IRPEF,

- le addizionali regionali e comunali;

- l’IRAP.

Esistono poi attività escluse dal regime forfettario, nell’ambito dei regimi speciali iva.

| REGIMI SPECIALI IVA | |

| Agricoltura e attività connesse e pesca | Artt. 34 e 34-bis del DPR 633/72 |

| Vendita Sali e tabacchi | Art. 74 co. 1 del DPR 633/72 |

| Commercio dei fiammiferi | Art. 74 co. 1 del DPR 633/72 |

| Editoria | Art. 74 co. 1 del DPR 633/72 |

| Gestione di servizi di telefonia pubblica | Art. 74 co. 1 del DPR 633/72 |

| Rivendita di documenti di trasporto pubblico e di sosta | Art. 74 co. 1 del DPR 633/72 |

| Intrattenimenti, giochi e altre attività di cui alla Tariffa allegata al DPR 640/72 | Art. 74 co. 6 del DPR 633/72 |

| Agenzie di viaggi e turismo | Art. 74-ter del DPR 633/72 |

| Agriturismo | Art. 5 co. 2 della L. 413/91 |

| Vendite a domicilio | Art. 25-bis co. 6 del DPR 600/73 |

| Rivendita di beni usati, di oggetti d’arte, d’antiquariato o da collezione | Art. 36 del DL 41/95 |

| Agenzie di vendite all'asta di oggetti d’arte, d’antiquariato o da collezione | Art. 40-bis del DL 41/95 |

| Patent box | Art. 1 co. 37 - 45 della L. 190/2014 |

La riforma delle aliquote IRPEF del 2022

La legge di bilancio 2022 ha ridotto la tassazione dei redditi fino al limite dei 50.000 euro, modificando il peso della convenienza all’accesso al regime di che trattasi.

| Scaglione reddituale | Aliquote 2021 | Aliquote 2022 |

| Fino a 15.000 euro | 23% | 23% |

| Oltre 15.000 e fino a 28.000 euro | 27% | 25% |

| Oltre 28.000 e fino a 50.000 euro | 38% | 35% |

| Oltre 50.000 e fino a 55.000 euro | 38% | 43% |

| Oltre 55.000 e fino a 75.000 euro | 41% | 43% |

| Oltre 75.000 euro | 43% | 43% |

L’area colorata in azzurro evidenzia la riduzione del carico Irpef all’interno del doppio scaglione che comprende la fascia reddituale 15.000 – 50.000 euro.

L’area colorata in giallo, invece, evidenzia l’aggravio fiscale che riguarda i redditi interessati dal regime forfettario (considerando il coefficiente di redditività dell’86 per cento calcolato su 65 mila euro).

Occorre aggiungere l’esclusione dell’Irap in capo ai medesimi soggetti, per effetto della legge di bilancio del 2022, che sostanzialmente sposta il punto focale della questione per le persone fisiche:

- dalla sussistenza del presupposto oggettivo;

- alla sussistenza del presupposto soggettivo.

L’esclusione dall’ambito dell’IRAP per le persone fisiche

L’art. 1, co. 8, della Legge n. 234/2021 stabilisce che sono sostanzialmente escluse dall’Irap dal periodo d’imposta 2022:

-

- le persone fisiche esercenti attività commerciali, ex art. 51 del tuir (comprese le imprese familiari)

- le persone fisiche esercenti arti e professioni ex art. 53 del tuir.

In sostanza, da caso a caso, in presenza o meno di altri redditi, il contribuente è tenuto a valutare la convenienza tra il regime forfettario e il regime semplificato o ordinario.

Il carico dell’Iva

In alcuni casi, il margine di convenienza per l’accesso al regime forfettario si riduce ulteriormente il carico dell’iva che si rovescia sul contribuente in regime forfettario, anziché il consumatore finale.

Come noto, infatti, il contribuente forfettario:

- non detrae l’iva sugli acquisti;

- non addebita l’iva in fattura.

Disposizioni in termini di accertamento

Il legislatore ha disposto alcune norme volte ad incentivare l’accesso al regime forfettario muovendo la leva dell’accertamento.

| Esonero degli ISA | Inapplicabilità degli ISA |

| Incentivo all’adesione alla fatturazione elettronica | Riduzione di un anno del termine di decadenza ex art. 43, co. 1, DPR 600/1973 |

| Tracciabilità dei pagamenti | I termini di decadenza degli accertamenti effettuati ex art. 57, co. 1, DPR 633/1972 (ai fini dell’Iva) e ex art. 43, co. 1, DPR 600/1973 (ai fini delle imposte dirette), sono ridotti di due anni, per i soggetti che garantiscono la tracciabilità dei pagamenti di ammontare superiore a 500 euro. |

Il fine della corretta tassazione dei redditi è cruciale nel caso dell’applicazione del regime forfettario. Infatti, l’accertamento divenuto definitivo, che rileva violazioni in termini di gettito fiscale, comporta l’exit automatico del contribuente dal regime agevolato, a decorrere dall’anno successivo a quello in cui è stata effettuata la violazione.

Ad esempio:

2021: violazione

2026: definitività dell’accertamento

2022: exit dal regime forfettario

Un’altra disposizione volta a disincentivare le violazioni fiscali da parte dei contribuenti è contenuta nel periodo immediatamente precedente a quello appena più sopra riportato, relativamente al regime sanzionatorio applicabile in caso di dichiarazione infedele.

| Sanzioni per dichiarazioni infedeli con danno erariale, ex art.1, co 2-4 DLGS 471/97 | |

| Maggiore imposta dovuto o minor credito utilizzato | 90% - 180% |

| Danno erariale dovuto a falsa documentazione | Incremento del 50% della sanzione base (135% - 270%) |

| Riduzione della sanzione base | Riduzione di 1/3 se: |

| • il danno erariale è complessivamente inferiore al 3% degli importi dichiarati; • il danno non è superiore a € 30.000; | |

| • il danno non è superiore a € 30.000; | |

| • errore sulla imputazione temporale degli elementi positivi o negativi di reddito indicati nella dichiarazione accertata o in un’altra annualità |

Gli adempimenti

Si riportano di seguito le semplificazioni per i contribuenti forfettari in materia di adempimenti.

| Contabilità IVA (co.59) | Obbligo di mera numerazione e conservazione delle fatture di acquisto e delle bollette doganali, di certificazione dei corrispettivi e di conservazione dei relativi documenti. |

| Contabilità (co.69) | I contribuenti forfettari sono esonerati dagli obblighi di registrazione e di tenuta delle scritture contabili. |

| Dichiarazione annuale iva | Esonero |

| Fatturazione elettronica (art. 1, co. 3, D.lgs. n. 127/2015) | Esonero per i contribuenti forfettari dall’obbligo di fatturazione elettronica fino al 30 giugno 2022 (si veda oltre). Originariamente l’obbligo di emissione della FE vale per le operazioni effettuate nei confronti della P.A. |

| Fatturazione elettronica (art. 1, co. 2, D.l. N. 36/2022 – Decreto PNRR 2) | La norma introduce l’obbligo dell’emissione della fattura elettronica per i contribuenti forfettari dal 30/6/2022 |

| Ritenuta d’acconto subite (co. 67) | I ricavi e i compensi relativi al reddito oggetto del regime forfettario non sono assoggettati a ritenuta d’acconto da parte del sostituto d’imposta. A tale fine i contribuenti rilasciano un’apposita dichiarazione dalla quale risulti che il reddito cui le somme afferiscono è soggetto ad imposta sostitutiva. |

| Ritenute d’acconto operate (co. 69) | I forfettari non sono tenuti ad operare le ritenute alla fonte, ivi comprese le addizionali regionali e provinciali, pur essendo obbligati a indicare in dichiarazione il codice fiscale del soggetto a cui sono stati corrisposti emolumenti senza operare, all’atto del pagamento, la relativa ritenuta d’acconto; è tuttavia facoltà degli stessi operare le ritenute alla fonte, senza che tale comportamento costituisca comportamento concludente per la fuoriuscita dal regime forfettario. |

L’estensione dell’obbligo della fatturazione elettronica si fonda sulla decisione di esecuzione (UE) 2021/2251 del consiglio UE, che ha:

-

- autorizzato il differimento dell’obbligo della fatturazione elettronica nel nostro Paese fino al 31/12/2024;

- introdotto la possibilità di estendere l’obbligo per le cosiddette imprese in “regime di franchigia”, nell’ambito delle quali vi sono i contribuenti forfettari.

Regime forfettario 2022: la fatturazione elettronica

Sotto l’aspetto degli adempimenti si deve considerare la novità in materia di fatturazione elettronica disposta dal PNRR 2.

La normativa: Art. 18, co 3, PNRR 2

La disposizione di cui al comma 2 si applica a partire dal 1° luglio 2022 per i soggetti che nell’anno precedente abbiano conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a euro 25.000, e a partire dal 1° gennaio 2024 per i restanti soggetti.

La decorrenza differenziata per l’obbligo di emissione della fattura elettronica, come emerge dalla norma, è fondata sul volume di ricavi o compensi percepiti nell’anno precedente (tenendo sempre conto del ragguaglio ad anno).

-

- Ricavi/Compensi minori o uguali a 25mila euro: dal 1/1/2024

- Ricavi/Compensi maggiori a 25mila euro: dal 1/1/2022

Riportiamo di seguito le caratteristiche tecniche delle fatture emesse dai forfettari:

| Formato | XML |

| Codice | RF19, da indicare nel campo 1.2.1.8 "RegimeFiscale" |

| Codice natura | N2.2, nel campo 2.1.1.7.7 "Natura" |

| Supporto | Piattaforma gratuita “Fatture e corrispettivi” messa a disposizione gratuita dall’AdE |

| Codice destinatario | - Azienda: codice di 6 cifre (B2B); |

| - P.A.: codice di 7 cifre (B2G) | |

| - Privato: sette zeri (B2C). |

Sanzioni

Si riporta di seguito l’ultimo periodo dell’art. 18, co. 3, D.L. n. 36/2022.

Art. 18, co. 3, D.L. n. 36/2022

Per il terzo trimestre del periodo d’imposta 2022, le sanzioni di cui all’articolo 6, comma 2, del decreto legislativo 18 dicembre 1997, n. 471, non si applicano ai soggetti ai quali l’obbligo di fatturazione elettronica è esteso a decorrere dal 1° luglio 2022, se la fattura elettronica è emessa entro il mese successivo a quello di effettuazione dell’operazione.

Art. 6, co. 2, D.lgs. n. 471/1997

Il cedente o prestatore che viola obblighi inerenti alla documentazione e alla registrazione di operazioni non imponibili, esenti, non soggette a imposta sul valore aggiunto o soggette all’inversione contabile di cui agli articoli 17 e 74, commi settimo e ottavo, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, è punito con sanzione amministrativa compresa tra il cinque ed il dieci per cento dei corrispettivi non documentati o non registrati. Tuttavia, quando la violazione non rileva neppure ai fini della determinazione del reddito si applica la sanzione amministrativa da euro 250 a euro 2.000.

Com’è noto la norma richiamata disciplina il sistema sanzionatorio applicabile nel caso di violazione e gli obblighi relativi alla documentazione, registrazione ed individuazione delle operazioni soggette all’imposta sul valore aggiunto.

Si sintetizza di seguito la linea del tempo che evidenzia l’introduzione graduale del sistema sanzionatorio di che trattasi.

Il bollo nel regime forfettario

Come noto, le fatture non soggette all’imposta sul valore aggiunto sono soggette all’imposta di bollo, nella misura di 2 euro.

-

- Importi minori o uguali a 77,47 euro: no bollo

- Importi maggiori di 77,47 euro: bollo di 2 euro

La normativa sul bollo: Art. 13, Tariffa, Parte I, allegata al DPR n. 642/1972

Sono soggetti all’imposta fissa di €2 fatture, note, conti e simili documenti, recanti addebitamenti o accreditamenti, anche non sottoscritti, ma spediti o consegnati pure tramite terzi; ricevute e quietanze rilasciate dal creditore, o da altri per suo conto, a liberazione totale o parziale di una obbligazione pecuniaria: per ogni esemplare.

Sono soggette all’imposta di bollo le seguenti operazioni, classificate ai fini dell’Iva:

-

- escluse, per assenza dei presupposti impositivi;

- non imponibili, ex art. 8, co. 1, lett. c), DPR n. 633/1972;

- esenti, ex art. 10, DPR 633/1972;

- non imponibili, ex art. 8-bis, del medesimo decreto;2

- escluse, ex art. 15, del decreto Iva.

Con riguardo all’applicazione corretta dell’imposta di bollo, in presenza di operazioni soggette e non soggette all’iva, si riporta di seguito uno stralcio contenuto nella RM n. 98/2001.

… le fatture emesse a fronte di più operazioni, i cui corrispettivi in parte non sono assoggettati ad I.V.A., scontano l’imposta di bollo, nel caso in cui la somma di uno o più componenti dell’intero corrispettivo fatturato non assoggettato ad I.V.A., superi L 150.000.

| OPERAZIONI NON SOGGETTE A IVA E A IMPOSTA DI BOLLO | OPERAZIONI NON SOGGETTE A IVA E A IMPOSTA DI BOLLO |

| Cessioni all’esportazione non imponibili | Art. 8, co. 1, lett. a), b), b-bis), decreto iva |

| Cessioni intracomunitarie non imponibili | Art. 41, D.L. n. 331/1993 |

| Servizi internazionali connessi agli scambi internazionali | Art. 9, co. 1, decreto iva (l’esclusione dell’imposta di bollo opera se le operazioni sono volte all’esportazione di beni) |

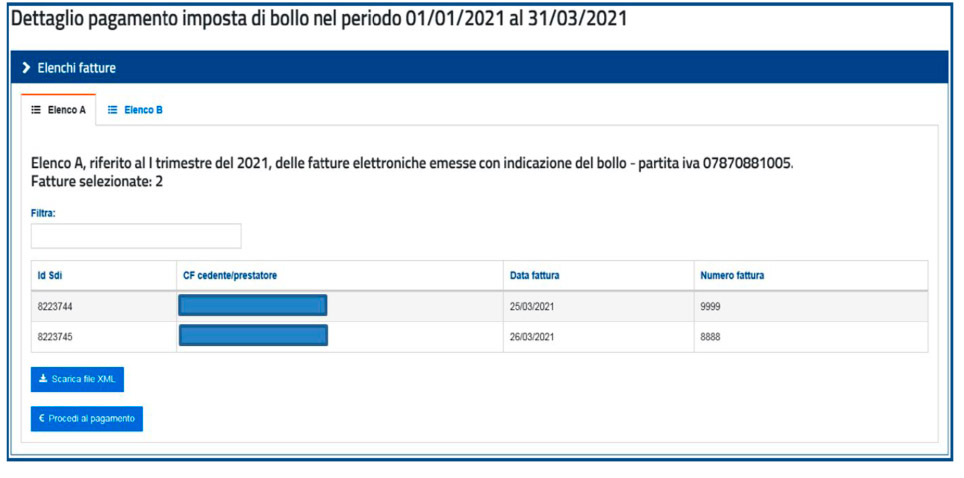

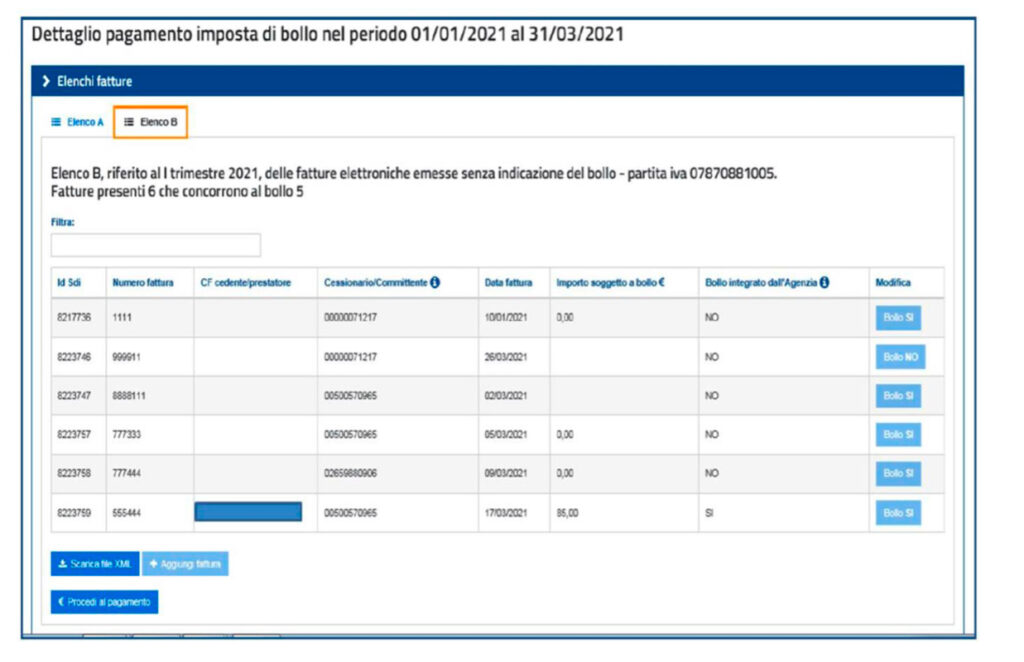

Riportiamo di seguito le istruzioni relative all’applicazione dell’imposta di bollo sulle e- fatture, risultanti dall’apposita Guida dell’Ade, del mese di dicembre del 2021.

| IMPOSTA DI BOLLO SULLE E-FATTURE | |

| Valorizzazione del campo “Bollo virtuale” | Indicare “Sì” nel corpo del tracciato record della fattura elettronica |

| Elenco A, non modificabile, messo a disposizione dei contribuenti all’interno del portale “Fatture e corrispettivi” | Contiene gli estremi delle fatture elettroniche e dei documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, assoggettati all’imposta di bollo (campo valorizzato a “SI” nel file con estensione .xml contenente la fattura elettronica) |

| Elenco B, modificabile, messo a disposizione dei contribuenti all’interno del portale “Fatture e corrispettivi” | Contiene i dati delle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta. |

| Contiene gli estremi delle fatture che presentano i requisiti per l’assoggettamento a bollo ma che non riportano l’indicazione prevista (campo non presente nel file con estensione .xml contenente la fattura elettronica). | |

| Individuazione del trimestre | Per le fatture elettroniche emesse nei confronti di privati (operatori Iva e consumatori finali) vengono considerate quelle in cui: |

| - la data di consegna, contenuta nella “ricevuta di consegna” rilasciata al termine dell’elaborazione, è precedente alla fine del trimestre | |

| - la data di messa a disposizione (contenuta nella “ricevuta di impossibilità di recapito) è precedente alla fine del trimestre. | |

| - per le fatture elettroniche emesse nei confronti della P.A., vengono considerate le fatture: | |

| · consegnate e accettate dalla Pubblica amministrazione destinataria, per le quali la data di consegna, contenuta nella “ricevuta di consegna”, è precedente alla fine del trimestre (la data in cui è avvenuta l’accettazione non rileva) | |

| · consegnate e in decorrenza termini (la Pubblica amministrazione non ha notificato né l’accettazione né il rifiuto), per le quali la data di consegna, contenuta nella “ricevuta di consegna”, è precedente alla fine del trimestre (la data della notifica di decorrenza termini non rileva) | |

| · non consegnate, per le quali la data di messa a disposizione, contenuta nella “ricevuta di impossibilità di recapito”, è precedente alla fine del trimestre. | |

| Componenti del contribuente | I soggetti Iva possono dunque verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e, nel caso di omissione dell’indicazione del bollo sulle fatture emesse, possono confermare/arricchire l’integrazione elaborata dall’Agenzia ed effettuare il versamento di tale imposta. |

| Se, invece, i soggetti Iva ritengono che una o più fatture elettroniche oggetto dell’integrazione elaborata dall’Agenzia non debbano essere assoggettate a imposta di bollo, possono eliminarle dall’integrazione e fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia. |

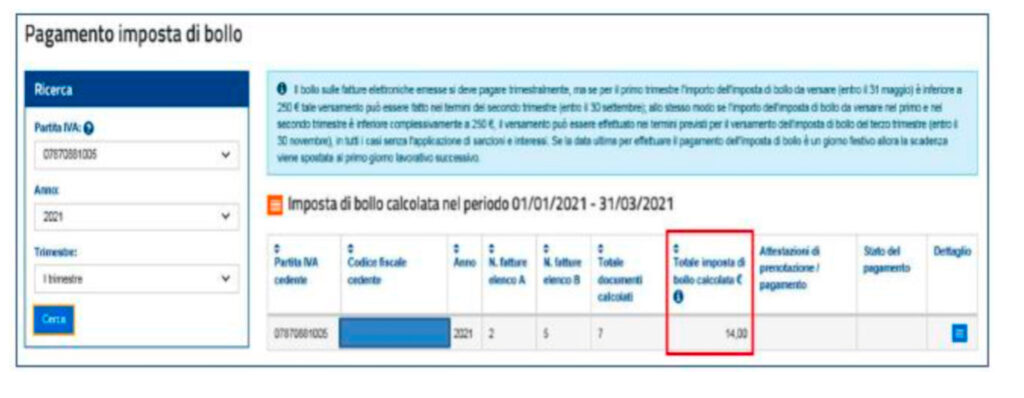

Riportiamo di seguito l’elenco A e l’elenco B, così come emerge dal portale “Fatture e corrispettivi”.

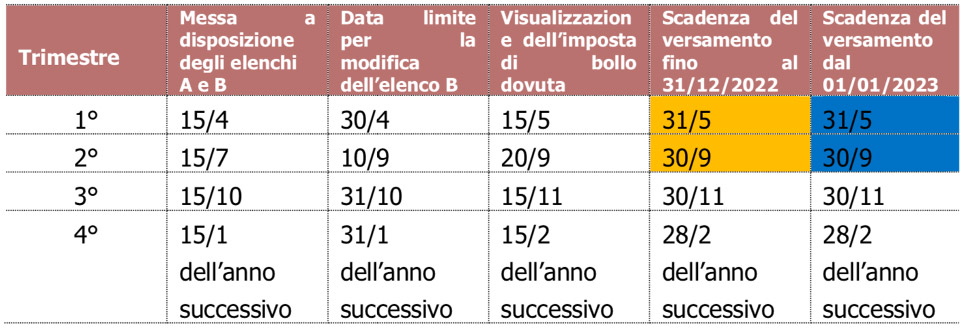

Riportiamo di seguito una tabella contenente le scadenze dell’imposta di bollo, alla luce delle modifiche apportate dal Decreto “Semplificazioni”.

Il D.L. n. 73/2022 ha modificato la disciplina relativa al pagamento dell’imposta di bollo sulle E-fatture a decorrere dal 1° gennaio 2023.

La colorazione delle celle nella tabella più sopra riportata evidenzia le differenze di seguito indicate:

-

- celle con sfondo arancio: se i pagamenti dovuti per il primo trimestre non superano l’importo di 250 euro il versamento dell’imposta può essere eseguito entro il 30/9, cumulando il primo e il secondo semestre; se a tale data l’importo risulta ancora non superiore alla soglia suddetta, il versamento relativo all’imposta dovuta per il primo e per il secondo trimestre, può essere eseguita entro il 30 novembre;

- celle con sfondo azzurro: evidenzia la novità introdotta dal Decreto “semplificazioni”. In questo caso lo slittamento delle scadenze più sopra evidenziate tiene conto del nuovo limite di 5.000 euro.

L’obbligo del POS

Una norma che non riguarda specificamente i forfettari ma che inevitabilmente li coinvolge è costituito dall’obbligo del POS.

A prescindere, infatti, dal regime contabile scelto, gli imprenditori e i liberi professionisti sono tenuti ad accettare i pagamenti effettuati tramite carte di credito e di debito e, a decorrere dal 30/6/2022, gli inadempimenti sono sanzionati dallo Stato.

| Storia dell’utilizzo dell’obbligatorietà del POS | |

| Art. 15, D.L. 179/2012, mod. e int. dal DM 24/01/2014 | Istituzione dell’obbligo del POS |

| Elenco A, non modificabile, messo a disposizione dei contribuenti all’interno del portale “Fatture e corrispettivi” | Contiene gli estremi delle fatture elettroniche e dei documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, assoggettati all’imposta di bollo (campo valorizzato a “SI” nel file con estensione .xml contenente la fattura elettronica) |

| Art. 19-ter, DL 152/2021 (“decreto PNRR”) | Modifica dell’art. 15, del D.L. n. 179/2012, introducendo la disciplina sanzionatoria. |

| In caso di mancata accettazione di pagamenti di qualsiasi importo di carte di debito o di credito si applica: | |

| • una sanzione fissa pari a 30 euro; | |

| • una sanzione variabile pari al 4% del valore della transazione. | |

| È prevista l’esimente della “oggettiva impossibilità tecnica” |

L’ingresso e l’uscita dal regime forfettario

Un altro aspetto a tutt’oggi rilevante, per effetto delle modifiche riguardanti i forfettari, è costituito dalle opzioni che coinvolgono sia i soggetti che intendono accedere al regime agevolato che quelli che, al contrario, ne vogliono uscire.

Si è già detto che l’ingresso nel regime forfettario, per le “ditte” neocostituite, avviene mediante la comunicazione di inizio attività.

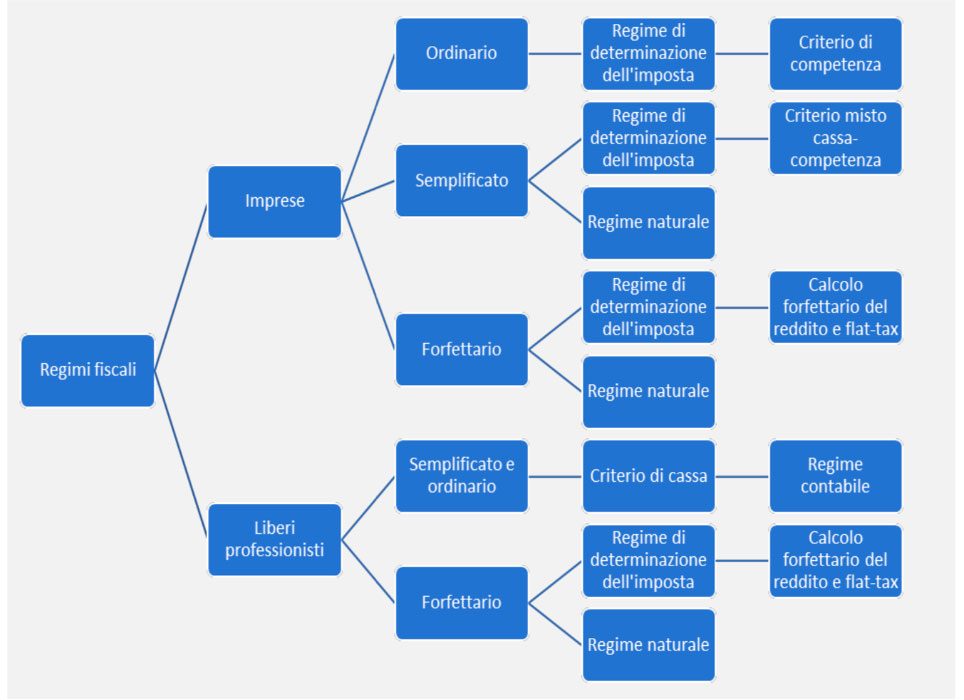

Intanto, a monte, occorre ricordare che imprese e liberi professionisti si caratterizzano per la previsione normativa di regimi contabili differenti.

| REGIMI CONTABILI | |

| Imprese | - forfettario (legato all’ammontare dei ricavi) |

| - semplificato (legato all’ammontare dei ricavi) | |

| - ordinario (legato all’ammontare dei ricavi) | |

| Liberi professionisti | - forfettario (legato all’ammontare dei compensi) |

| - semplificato (sganciato dall’ammontare dei compensi) | |

| - ordinario (sganciato dall’ammontare dei compensi) |

Mentre i regimi di cui sopra rappresentano per le imprese veri e propri regimi di determinazione dell’imposta, nel senso che comportano una diversa modalità di determinazione dell’Irpef nel caso di specie, per i liberi professionisti opera comunque un unico regime fiscale, fondato sul criterio della cassa, ex art. 54, co. 1, del tuir (ovviamente, a prescindere dal regime forfettario).

Altra cosa è l’ingresso nel regime forfettario per i soggetti provenienti da regimi contabili e fiscali diversi.

Il principio di fondo fissato dal regolamento delle opzioni (ex art. 3, co. 1, Dpr 442/1997) stabilisce in linea generale che:

-

- l’opzione per un regime contabile ha durata annuale,

- l’opzione per un regime di determinazione dell’imposta vincola il contribuente per almeno un triennio.

I liberi professionisti che transitano dal regime ordinario al regime semplificato, che costituiscono regimi contabili, possono rientrare annualmente nel diverso regime contabile, semplificato o ordinario.

Assume valenza diversa il passaggio al regime forfettario. Ad oggi l’AdE ha sostanzialmente fornito due diversi orientamenti contrapposti, che richiedono un intervento definitivo.

| Prassi di rientro al regime naturale per i professionisti forfettari | |

| Risposta ad interpello n. 107/2019 | “... al caso di specie si applica quanto disposto dall’articolo 1 del decreto del Presidente della Repubblica 10 novembre 1997, n. 442, secondo il quale - in deroga al vincolo triennale disposto dall’articolo 3 del medesimo decreto nel caso di opzione per regimi di determinazione dell’imposta - è possibile “la variazione dell'opzione e della revoca nel caso di modifica del relativo sistema in conseguenza di nuove disposizioni normative” (cfr circolare n. 10/E del 4 aprile 2016, paragrafo 3.1.1).” |

| DRE dell’Emilia- Romagna, interpello n. 909-1960/2021 | "... nonostante tale risoluzione (N.d.a.: si tratta della RM n. 64/2018) faccia riferimento ad un soggetto esercente attività d'impresa, si ritiene che l'interpretazione che questa fornisce possa essere applicata, parallelamente, alle persone fisiche esercenti arte o professione sussistendo anche per quest'ultima categoria analoghe condizioni". |

| R.M. n. 64/2018 | “... si è dell’avviso che la scelta per comportamento concludente, esercitata nel 2015, di avvalersi del regime contabile semplificato di cui all’articolo 18 del d.P.R. n. 600 del 1973 e, conseguentemente, di determinare il reddito secondo i criteri di cui all’articolo 66 del TUIR - in luogo del regime forfettario di cui alla legge n. 190 del 2014 - non vincoli l’istante alla permanenza triennale nel regime scelto, trattandosi comunque di un regime “naturale” proprio dei contribuenti minori. Né rileva la circostanza che, nel 2017, l’istante determini il reddito secondo il “criterio di cassa” - trattandosi ugualmente del regime “naturale” applicabile ai contribuenti in contabilità semplificata - avendo esercitato l’opzione di cui al comma 5 del citato articolo 18.” |

Nell’ambito delle imprese, il passaggio dal regime forfettario al regime semplificato costituisce un passaggio tra due regimi naturali (non si tiene conto, pertanto, della differenza sostanziale fissata per la determinazione dell’imposta).

Ne consegue che non opera nel caso di specie il vincolo triennale per passare al regime semplificato.

La stessa regola opera nel caso del passaggio al metodo della registrazione dell’iva, ex art. 18, c. 5, DPR n. 600/1973 (C.M. n. 9/2019).

L’ingresso nel regime forfettario, nell’ambito delle imprese diverse da quelle neocostituite, può derivare da:

-

- una precedente opzione per l’applicazione di un regime di determinazione dell’imposta considerato più favorevole;

- riduzione del fatturato che ha aperto le porte di accesso al regime forfettario.

Pertanto nel caso di una precedente opzione per il regime ordinario occorre attendere la conclusione del vincolo triennale che caratterizza l’accesso ad un regime diverso di determinazione dell’imposta.

Ne consegue che, ad esempio, l’imprenditore che ha optato per l’applicazione del regime ordinario, deve permanere in tale regime per almeno un triennio. Questo può successivamente entrare nell’ambito del regime forfettario in qualsiasi anno successivo, fino a quando permane la concreta applicazione della scelta operata.

Si richiama ora quanto detto precedentemente nell’ambito dei liberi professionisti con riguardo al passaggio dal regime forfettario al regime semplificato, riportando di seguito un significativo stralcio tratto dalla prassi amministrativa.

C.M. n. 9/2019

… con risoluzione n. 64/E del 2018, è stato chiarito che il contribuente che, pur possedendo i requisiti previsti per l’applicazione del regime forfettario di cui alla legge n. 190 del 2014, abbia optato per i regimi di contabilità semplificata di cui all’articolo 18 del d.P.R. n. 600 del 1973, può passare al regime forfettario senza attendere il decorso di un triennio, anche qualora abbia scelto la particolare modalità di registrazione di cui al comma 5 del predetto articolo 18, in quanto trattasi di due regimi naturali dei contribuenti minori.

Un punto importante è costituito pertanto dalla seguente conclusione:

- il passaggio dal regime forfettario al semplificato non vincola il contribuente “naturalmente forfettario” per un triennio;

- lo stesso vale per l’applicazione del regime semplificato con il metodo della registrazione.

Lo Studio resta a Vostra disposizione per rispondere a dubbi e domande sul regime forfettario.